Gần đây, chủ đề về thuế mới có hiệu lực từ ngày 01/7/2025 đang được nhiều doanh nghiệp quan tâm. Theo đó, nhiều văn bản như: Luật Thuế giá trị gia tăng 2024, Luật Quản lý thuế sửa đổi, Thông tư 86/2024/TT-BTC, Nghị định 69/2024/NĐ-CP,… cần được nắm bắt kịp thời. Điều này giúp hạn chế ảnh hưởng đến hoạt động sản xuất, kinh doanh. Bài viết sau đây sẽ tổng hợp một số quy định mới quan trọng có hiệu lực từ ngày 01/7/2025.

Các quy định về chính sách thuế có hiệu lực từ 01/7/2025

1️⃣ Điều chỉnh đối tượng không chịu thuế GTGT

Căn cứ Điều 5 Luật Thuế giá trị gia tăng 2024 điều chỉnh bỏ một số đối tượng không chịu thuế GTGT tại Điều 5 Luật Thuế giá trị gia tăng 2008 như sau:

- Phân bón, máy móc và thiết bị chuyên dùng để phục vụ cho sản xuất nông nghiệp.

- Tàu đánh bắt xa bờ.

- Lưu ký chứng khoán.

- Dịch vụ tổ chức thị trường của sở giao dịch chứng khoán hoặc trung tâm giao dịch chứng khoán. Các hoạt động kinh doanh chứng khoán khác.

Bên cạnh đó, sản phẩm xuất khẩu bao gồm: tài nguyên, khoáng sản khai thác đã được chế biến thành sản phẩm khác không phải chịu thuế GTGT theo Danh mục do Chính phủ quy định. Bổ sung hàng hóa nhập khẩu được sử dụng cho mục đích ủng hộ, tài trợ phòng chống thiên tai, thảm họa dịch bệnh hoặc chiến tranh theo quy định của Chính phủ không phải chịu thuế GTGT.

2️⃣ Điều chỉnh thuế suất thuế GTGT một số loại hàng hóa, dịch vụ

Tại khoản 2, Điều 9 Luật Thuế giá trị gia tăng 2024 điều chỉnh các sản phẩm không chịu thuế thành chịu thuế 5% như:

- Phân bón.

- Tàu khai thác thủy sản tại vùng biển.

Bên cạnh đó, một số sản phẩm chịu thuế suất 5% tăng thành 10% bao gồm:

- Lâm sản chưa qua chế biến.

- Đường và phụ phẩm trong quá trình sản xuất đường như: rỉ đường, bã mía và bã bùn.

- Các loại thiết bị, dụng cụ chuyên dùng cho hoạt động giảng dạy, nghiên cứu, thí nghiệm khoa học.

- Hoạt động văn hóa, triển lãm, thể dục, thể thao.

- Hoạt động biểu diễn nghệ thuật.

- Sản xuất phim; nhập khẩu, phát hành và chiếu phim,…

3️⃣ Bổ sung trường hợp hoàn thuế

Căn cứ Điều 15 Luật Thuế giá trị gia tăng 2024, bổ sung trường hợp được hoàn thuế GTGT. Theo đó, doanh nghiệp chỉ sản xuất hoặc cung ứng hàng hóa, dịch vụ 5% (tức không chịu thuế nào khác), nếu sau 12 tháng có số thuế GTGT đầu vào chưa khấu trừ hết (từ 300 triệu đồng trở lên) sẽ được hoàn thuế.

Ví dụ: Giả sử công ty A sản xuất sản phẩm chịu thuế GTGT 5%. Hàng tháng, họ thu mua nguyên liệu, thiết bị và dịch vụ đầu vào có thuế suất 10%. Lúc này thuế đầu vào của công ty A sẽ cao hơn thuế đầu ra, dẫn đến việc khấu trừ thuế không hết. Sau 1 năm, nếu thuế đầu vào chưa khấu trừ hết đạt từ 300 triệu đồng trở lên thì công ty được đăng ký xin hoàn lại phần thuế đó từ cơ quan thuế.

4️⃣ Bổ sung đối tượng áp dụng thuế suất 0%

Căn cứ khoản 1, Điều 9 Luật Thuế giá trị gia tăng 2024, bổ sung một số đối tượng áp dụng thuế suất 0% bao gồm:

- Vận tải quốc tế.

- Công trình xây dựng, lắp đặt ở nước ngoài hoặc trong khu phi thuế quan.

- Hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam đang sinh sống ở nước ngoài) đã làm thủ tục xuất cảnh.

- Hàng hóa đã bán tại cửa hàng miễn thuế.

- Các dịch vụ xuất khẩu bao gồm: dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; dịch vụ của ngành hàng không, hàng hải cung ứng trực tiếp cho vận tải quốc tế hoặc thông qua đại lý.

5️⃣ Bổ sung quy định với hàng hóa khuyến mãi

Căn cứ Điều 7 Luật Thuế giá trị gia tăng bổ sung quy định về giá tính thuế bằng 0 (không phát sinh thuế GTGT) đối với hàng hóa, dịch vụ được dùng để khuyến mãi theo quy định của pháp luật về thương mại.

6️⃣ Thay đổi điều kiện khấu trừ thuế GTGT đầu vào

Theo khoản 2, Điều 14 Luật Thuế giá trị gia tăng 2024, các hàng hóa, dịch vụ mua vào đều phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT đầu vào, trừ một số trường hợp đặc thù do Chính phủ quy định.

7️⃣ Đổi mã số thuế sang mã số định danh cá nhân

Căn cứ khoản 2, Điều 38 Thông tư 86/2024/TT-BTC, những đối tượng bao gồm: người nộp thuế, cơ quan thuế, các tổ chức và cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế sẽ phải sử dụng số định danh cá nhân để thay cho mã số thuế cá nhân.

8️⃣ Doanh nghiệp phải đăng ký tài khoản định danh điện tử

Theo khoản 4, Điều 40 Nghị định 69/2024/NĐ-CP, doanh nghiệp, tổ chức sẽ không còn được dùng tài khoản cũ trên cổng Dịch vụ công quốc gia và hệ thống thủ tục hành chính các cấp. Theo đó, doanh nghiệp, tổ chức muốn tiếp tục thực hiện các thủ tục hành chính điện tử như: đăng ký kinh doanh, nộp hồ sơ, tra cứu thủ tục,… phải sử dụng tài khoản định danh điện tử tổ chức, do Bộ Công an cấp.

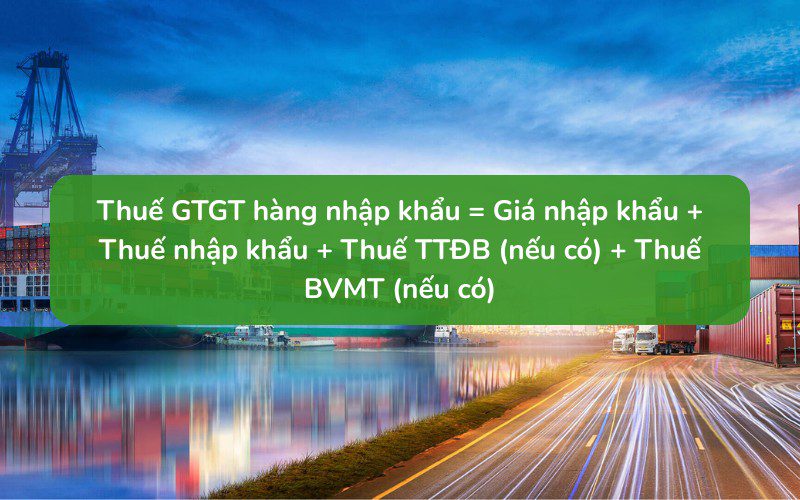

9️⃣ Sửa đổi giá tính thuế đối với hàng nhập khẩu

Theo Điều 7 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025), giá tính thuế giá trị gia tăng (GTGT) đối với hàng nhập khẩu sẽ bao gồm các khoản sau:

- Giá tính thuế nhập khẩu (giá CIF – đã bao gồm chi phí vận chuyển, bảo hiểm đến cửa khẩu Việt Nam)

- Thuế nhập khẩu (kể cả phần thuế bổ sung nếu có)

- Thuế tiêu thụ đặc biệt (TTĐB) (nếu hàng hóa thuộc diện chịu thuế TTĐB)

- Thuế bảo vệ môi trường (BVMT) (nếu có)

📌 Tóm lại: GTGT của hàng nhập khẩu = Giá nhập khẩu + Thuế nhập khẩu + Thuế TTĐB (nếu có) + Thuế BVMT (nếu có)

🔟 Thay đổi thuế suất thuế GTGT

Nghị định 180/2024/NĐ-CP hiện đang quy định mức giảm thuế suất GTGT từ 10% xuống còn 8% cho một số nhóm hàng hóa, dịch vụ. Tuy nhiên, nghị định này sẽ hết hiệu lực vào ngày 30/6/2025. Do đó, kể từ ngày 01/7/2025, các mặt hàng, dịch vụ đang được giảm thuế GTGT xuống 8% sẽ trở lại áp dụng mức thuế suất 10% theo Luật Thuế giá trị gia tăng 2024.

Luật quản lý thuế mới nhất hiện nay là luật nào?

Văn bản pháp luật đang có hiệu lực cao nhất về quản lý thuế là Luật Quản lý thuế năm 2019. Tuy nhiên, tại Kỳ họp thứ 8 của Quốc hội, đã thông qua một Luật sửa đổi, bổ sung nhiều luật, bao gồm cả Luật Quản lý thuế 2019. Từ ngày 01/01/2025, các nội dung sửa đổi, bổ sung trong Luật sửa đổi, bổ sung năm 2024 sẽ chính thức có hiệu lực.

Hành vi nào bị nghiêm cấm trong quản lý thuế?

Căn cứ tại Điều 6 Luật Quản lý thuế 2019, các hành vi bị nghiêm cấm trong quản lý thuế bao gồm:

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Lời kết

Trên đây là các quy định thuế mà doanh nghiệp cần tuân thủ đúng để giảm thiểu rủi ro pháp lý. Vì vậy, việc chủ động và đào tạo nhân sự liên quan là rất quan trọng. Đừng quên theo dõi thông tin mới nhất trên những nguồn đáng tin cậy bắt kịp thay đổi!